今年以來,主機廠家在海外市場捷報頻傳,醞釀十幾年,風電行業海外擴張終于有望迎來引爆點。

但從地緣政治和競爭優勢等因素來看,一帶一路和發展中國家將成為我國風機出口和海外風電投資的重要目標國。這些國家的國別風險普遍高于國內,匯率、利率、通脹更具波動性。除了微觀層面的項目品質外,如何在宏觀層面把握國別風險、因地制宜地設定投資收益門檻、做出地區選擇和排序?這是風光行業走出去時,需要首先回答的問題。

海外擴張,十年不鳴

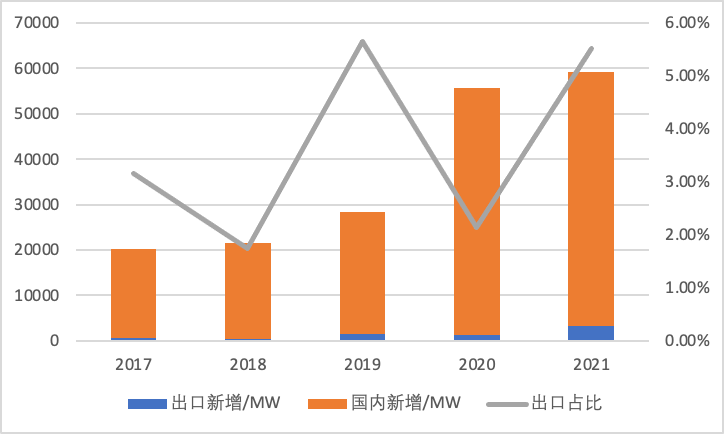

早在2007年,我國就實現了風機出口零的突破,但此后增長乏力,與國內年均20-50GW規模相比,出口幾乎可以忽略不計。

2021年以來,伴隨陸上搶裝后本土主機廠家整體品牌與實力增強,海外市場的拓展從一兩家的孤軍奮戰變成了集團軍的多點突破。根據中國風能協會統計,2021年我國7大主機廠家向13個海外國家出口風電機組886臺,容量為3268MW,同比增長175.2%。截止2021年底,累計出口風機3614臺,容量達到9642MW。2022年半年報顯示,僅金風科技、明陽智能、運達股份三家公司手握海外訂單已達3178MW,與去年全行業出口規模接近,風機設備在海外進一步落地開花已成定局。

海外市場參與的方式不僅是設備銷售,還包括項目投資,走出去的主體也不僅是設備廠家,還有開發商,二者相輔相成。一方面設備廠家進入新市場早期,由于缺少運行表現數據和融資背書,招標環節處于劣勢,部分廠家會選擇落地投資+開發模式,未來將建成風場轉讓給國內開發商,實現風機銷售和EPC收入;國內開發商也存在海外投資需求,與設備、EPC企業捆綁出海或接續出海有利于降低開發沉沒成本、借助國內各環節的低成本優勢擴大投資邊界、提高投資回報。

相比設備廠家的短期銷售行為,股權投資回收期更長、風險更大。但從歷史情況來看,我國新能源行業開發商比設備廠家的海外經驗更少、理解更弱。雖然首批海外項目落子是在2000年中國加入WTO前后,但由于海外項目開發周期長、團隊開發能力不足、海外項目可開發規模和投資回報并不顯著好于國內等因素,導致此后各大開發商普遍沒有形成持續擴張趨勢,首批項目事實上大多變成了孤立的試點。

時移世易,雙碳目標下,國內開發商在海外市場的參與度不可同日而語。根據綠色和平在2021年底所做的預測,2030年中國僅參與“一帶一路”沿線國家風光項目規模潛力就有235.41-706.24GW,投資額預計1911.07-5733.29億美元。

未來,開發商面臨的問題將不再是有沒有項目可投資,而是選擇去哪里投資,以及如何科學設置不同國家的收益率要求。

國別風險,量率而行

從現實來看,目前大多數開發商對海外投資的收益率要求是簡單粗暴的。部分開發商直接采用國內項目收益率要求,認為這樣可以對所有擬投資項目一視同仁;另一部分開發商要求海外項目收益率比國內同類項目高1-2%,來體現國別風險和額外的開發成本,但這種做法并未真實量化國別風險,沒有區分不同國家之間的差異。

其實,行業距離真相并不遙遠。要想知道海外投資收益率如何設定,可以首先考慮國內股權投資收益率8-10%、或者10-15%的門檻是怎么來的。

整體上,對任何行業來說,股權投資回報率都應當以行業承載力為上限、以投資人自身資金成本為下限、以反映行業特定風險的收益率為中值,最終根據市場供求和預期等因素在此區間之內震蕩確定。

資本資產定價模型是資本市場應用最廣泛的定價方法之一。傳統的CAPM公式是:

股權投資收益率=無風險收益率+β*股權風險溢價

考慮國別風險,可以做如下兩個方面的細化:

國別股權投資收益率=國別無風險收益率+β*國別股權風險溢價

其中,國別無風險收益率的確定相對容易,可以采取各國長短期國債收益率,數據也比較公開;股權風險溢價的確定則相對困難。紐約大學斯特恩商學院金融學教授Aswath Damodaran從1998年起每年在其個人網頁公布其統計的各國股權風險溢價(最新數據為2022年7月),被越來越多國內外投資人作為參考指標。

Damodaran教授認為國別股權風險溢價=國別風險溢價+成熟國家資本市場股權溢價。

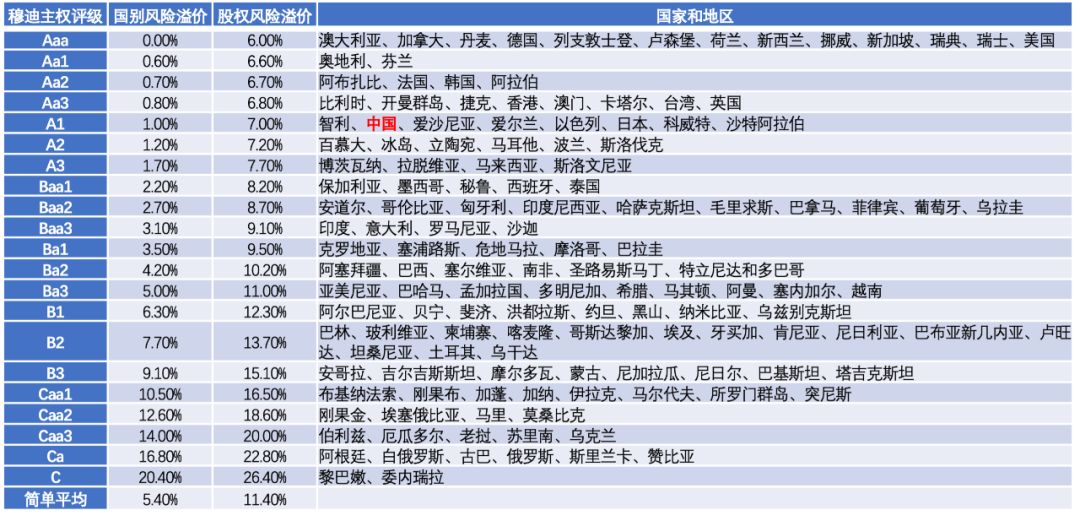

其中,成熟國家資本市場股權溢價采用標普500與10年期國債的利差,2022年7月最近結果為6.01%。國別風險溢價主要基于主權債券違約利差得出,具體包括兩個獲取途徑:一是根據標普、穆迪兩大評級機構給出的各國主權評級,查詢各等級債券的違約溢價;二是采用各國主權債權10年期CDS(信用違約掉期)利差。

從實際數據來看,CDS對國別風險反應更快速、更具先導性,溢價更高,但有半數國家的主權債權缺少CDS產品,因此數據不完整性較高。相比,各國主權評級相對穩定,也因此對違約風險的反應相對遲鈍;此外國際評級機構容易高估部分新興市場的違約風險,使其債權評級被低估、由此折算的違約溢價偏高。因此這兩個數據一直持續公布,投資人可以根據自身需求選擇使用。

如采用主權評級下的違約溢價,2022年7月時點,全球140多個主要國家和地區的主權評級及股權風險溢價情況如下:

風機出口,風險幾何

到此為止,只計算出了國別股權風險溢價,完整的國別股權投資收益率還需要疊加國別無風險收益率和β值。

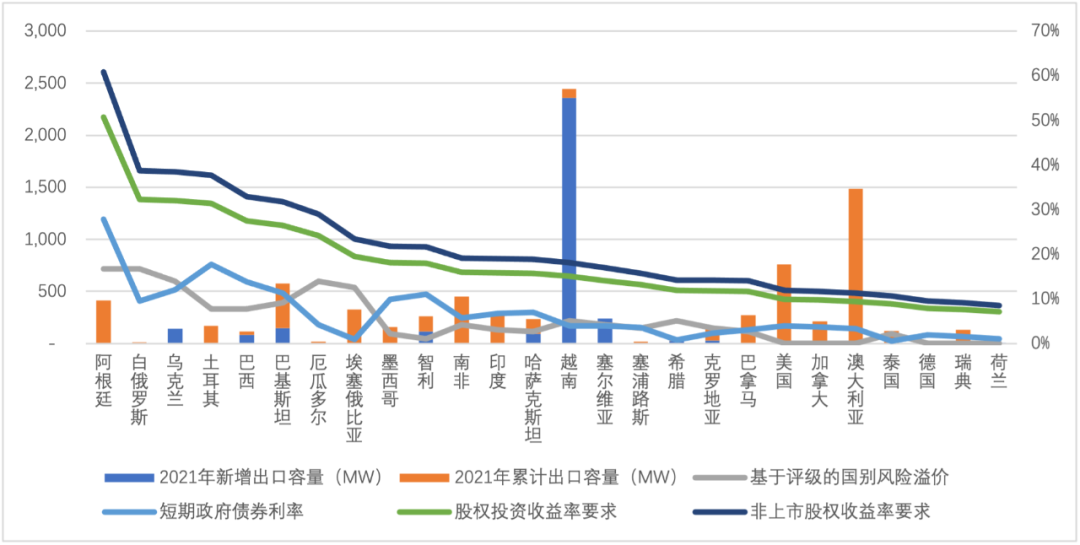

如使用1年期國債收益率作為無風險收益率(部分主體傾向于采用10年期國債收益率,但近期部分國家長短期利率倒掛,因此以下采用短期國債收益率),簡易起見假設β值=1(具體計算時可選擇各國有代表性的新能源運營商平均β值),則從全球視角來看,我國股權收益率要求為8.77%。

需要注意的是,整體上無論是資本資產定價模型的應用領域、還是Damodaran教授的取值都是二級市場。而新能源項目投資標的基本都是非上市資產,因此在此基礎上還應該考慮流動性折扣(市場常用比例為20-30%)。如假設流動性折扣為20%,則不考慮稅收因素,國際投資人在我國投資非上市新能源項目要求的股權收益率應當至少達到10.52%,這一收益率要求與當前行業承載力和行業實踐沒有重大偏離,具有合理性。

采用相同的方法,以2021年新增風電出口的13個國家和累計風機出口量排名前20名的合計26個國家為例來看,由于我國國別評級較高、且本國通脹及無風險利率較低,除3個歐美發達國家外,大多數潛在海外投資區域的股權收益率要求均應高于我國本土項目要求,部分通脹率高、信用等級低的國家股權收益率要求甚至在20%以上,這可能是很多設備廠家和開發商沒有想到的。

反思與啟示

跨境投資中,國別/地區風險是最大的風險點。一旦選擇進入了國別風險較高的國家,匯率、利率、通脹、戰爭等問題會讓項目推進和經營面臨持續重大考驗,短期內難以改變和退出。因此對外投資的地區選擇十分重要。在潛在可投資地區判斷和項目初步篩選階段,上述國別風險估值方法和定期更新的國別風險數據可以成為常態化參考和第一道防線。

當然,投資領域唯一不變的就是變化,盡信書則不如無書。上述分析方法主要基于資本市場獲得,而新能源投資標的大多非上市,無論取值還是方法都仍有討論空間。以上述方式確定的各國收益率是參考而非標準。其作用更多是對可投資區域進行風險調整后收益的排序,與國內和其他國別項目進行橫向比較,并進一步明確該國風險點是違約概率高還是利率和通脹風險大。此外,針對通脹率高、利率高的國家,還應該將假設聯動,比如國內項目估值中常采用運營成本20年不變的假設,對于通脹率高的國家還不假思索的采用這種方法則是嚴重錯誤的做法。

此外,由于我國國別評級較高、且本國通脹及無風險利率較低,未來無論設備出口還是海外投資,目標國的國別風險將在很大概率上高于我國,應該對其要求高于本土項目的收益率。因此無論設備廠家和開發商,都應該以比本國項目更高的關注度去開發國際市場,切忌像國內市場一樣,單純為了追求規模和份額而拼價格,不僅可能引發反傾銷的擴大化影響,對自身的投資回報也是弊大于利。

最后,比較遺憾的是,以上國別股權投資收益率整體上只能覆蓋通脹、利率和常規股權投資風險,并未覆蓋匯率風險,實際操作中還需要在國別股權收益率基礎上考慮匯率風險對沖機制。比如,開發商采取外幣投融資、當地本幣結算電價,或者設備、EPC企業采用外幣簽署合同、項目收支采取本幣,都可能因為該國匯率急劇變化產生匯兌損失或延遲付款,使得實際回報遠低于預期。

回首20年,行業在國內市場積累的不應僅僅是低成本優勢和運營經驗,風險防范和投資管理能力同樣值得總結和升華。

風光出海,面臨的是廣闊天地,雖然并非一馬平川,但以謹慎的態度和科學的方法仍然可以披荊斬棘,載譽而還。